こんにちは、hideyomuです。

・確定申告でどうすればいいのかわからない

・確定申告で何をすればいいのか?

・控除できるものは具体的に何があるのだろう?

・すぐにやりたいけどどこからやればいいのか・・・

こういった疑問に答えます。

✓本記事の内容

- 確定申告で控除できるものが理解できます。

- 知識0でもOKです。誰でも最初は知識0

- 控除に関係する領収書など保管しておきましょう。

確定申告は経験は5年程度、青色申告はしておりませんが、

自信の事業が事業所得や不動産所得が出てくれば、

青色申告を行い経験をお伝えできればと思っています。

また、確定申告についての処理については、

公認会計士の学習過程で把握し自身に活かしています。

こういった自分が解説していきます。

[st_af id=”271″]

確定申告で控除できるものが理解できます。

控除できるものの種類について一旦洗い出していきたいと思います。

また控除項目については国税庁のサイトの控除対象の基準が、

記載されていますのでそちらを原則として、解説します。

細かいことについては

お伝えしたいことはたくさんあるのですが、

そちらはおいおいとさせていただきます。

まず最も大事なことだと思いますが、

世間一般的に言われている節税というものの多くは、

出費した金額分の税金を抑制するという点です。

なので直接的に収入を増やすものには直結しないということを

心に留めていただければと思います。

シンプルに伝えると節税すれば金持ちになるのではなく

金持ちになったから節税が必要になるということです。

話は逸れましたが、ここでは控除できる種類について、

下記のようになっています。

またここについて個人的事情を加味するとありますが、

国民感情を考慮していると考えられる記載です。

では種類とやり方とメリットについて記載しますが、

誤解を与えると損失を被る可能性が出るので、

難解な言葉が出るかもしれませんが、

なるべく簡単に説明したいと思います

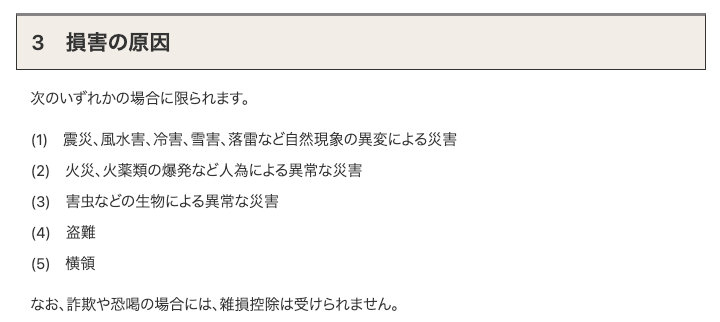

①雑損控除→リンク先は国税庁です。

雑損控除は災害など発生した時に控除することができるものです。

要件については災害を受けた時の本人と及び本人が扶養している人が対象になります。

ざっくり簡潔に言うと、贅沢品を除きます。「また生活に必要でない資産」とは時価30万円を超えないものが対象ということです。

例えば火災で25万円の宝石が消失した場合は、その分が雑損控除になります。

ここで注意が必要なのは

所得金額の制限を受けるということです。

-例-(1)と(2)で共通

仮に保険を抜きにして年間給与の所得1,000万円で暮らしている方が、

所持していた500万円の家が火災で焼失してしまった。

(2)は上記にこちらの条件を入れます。

火災で焼失したと思ったら、意外と損害は少なく、

火災後の500万円の家の時価は450万円だったが、

焼失部分の修繕に100万円の費用がかかった。

(1)例

計算式である差引損失額→500万円-(総所得金額1,000万円)×10%ですので、

この場合400万円の控除になります。

これで500万円の税金分が控除されるわけではありません。

(2)例

こちらについては実質の損失は50万円+修繕費100万円となるのですが、

(1)の計算にあてはめると損失150万円−100万円=50万円の控除となります。

(2)はこの場合は修繕費100万円−5万円=95万円の控除のほうが大きい。

そしてより多い金額で控除が出来ます。

したがって(2)のケースでは95万円が控除対象となり、

95万円×税率が税金から控除されます。

最後に

雑損控除に関する事項を記載するとともに、

災害などに関連したやむを得ない支出の金額の領収書を

証する書類を添付するか、提示するとあるので、

災害が発生した場合はそれに関する書類特に金銭面で、

第三者に支払ったものや保険金がおりた場合には、

会社からの保険金支払い通知書のようなものを必ずとっておきましょう。

②医療費控除→リンク先は国税庁

続いては医療費控除です。

直近では医療費控除の改革が進んでおり、

マイナンバーカードがあればおそらく確定申告も、

クリックだけでシンプルにできるようになるでしょう。

現在はリンク先のような集計ファイルに集計して、https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

下記のこの場所の集計フォームです。

これでフォームの準備はできました。

Excelのアプリなくてもスプレッドシートで開いて、

Excelの形式で保存してファイルを添付しても、

H31年分は申告できましたのExcelなくてもいけます。

申告期間になったら即また令和2年分も可能かチェックしたいと思います。

不可の場合はこちらに追記します。

でここは割とシンプルで、

同一の家族のサイフから出たお金じゃない、

例えば親子が同一の家族のサイフで暮らし、

おじいちゃんおばあちゃんは別のサイフで暮らしている。

こういった3世帯家族でおじいちゃん、おばあちゃんの医療費も

含めることができます。

おじいちゃんおばあちゃんの確定申告では申告できません。

まさか二重で控除出来たら課税の公平性がゆらぎますので、

したがって申告する方が税率が最も高い方で申告するのが、

家計の税額をおさえることに貢献します。

ただ、金額面のハードルが若干ありまして、

10万円以上年間の医療費で窓口で実際払った金額、

いわゆるレシートの額面どおりに払った金額の累計が、

10万円以上ないとそもそもこの制度を使うことはできないのですが、

近年できたセルフメディケーション税制を

活用することで特定一般用医薬品と呼ばれる医薬品を、

1万2千分を超えて購入した金額から1万2千円をマイナスした金額で、

控除されるという制度があります。

数式で言えば

特定一般用医薬品購入費2万円−1万2千円=8千円分の控除となります。

この特定一般用医薬品購入はレシートに何かしらの記載がありあすので、

その記載があったらレシートを残しておいて、

年間の医療費が10万円行くかどうかをチェックして、

金額がより多くなる方を控除するようにしていきましょう。

経験談ですが一人のときはほとんど申請する機会は過去なかったです。

特に病院にすらいかなかった年もあったので、

ただ家族が増えてくる年を重ねると病院に行くことが、

増えてくると思いますので結構病院行っているな〜、

と思う方はレシートを残しておきましょう。

といいつつも保険証使った場合に医療機関で支払った金額は、

月間でまとめて保険組合からはがきやらウェブで、

明細が届くのでそちらで今は対応できます。

マイナンバー化して早くこのような書類を、

ペーパーレス化してほしいです。

社会保険料控除、小規模企業共済等掛金控除→国税庁のサイトです。

ここについては会社員の方を前提にすると、

記載することは少なくなりますが、

基本的には源泉徴収票に記載されているものを、

そのまま確定申告でうつせば良いです。

また、フリーランスに方については、

国民健康保険に支払ったお金やIDECOに支払ったお金が、

対象になります。

生命保険料控除、 地震保険料控除→国税庁のサイト

ここらへんも会社員の方は年末調整にて、

実施しているので源泉徴収に書いてある数字を、

そのまま確定申告にうつすだけでOKです。

生命保険は計算式が独特なのですが、

覚えておくのは

生命保険料、介護保険料、年金保険のどれも今から保険を、

使う場合は上限で4万円で合計12万円控除になることです。

使わない保険のために年間10万円以上の払い続けたりするのは、

保証と支出のバランスを考えて実施していただければと思います。

今であればすこぶる健康でテレワークをしている人がいれば、

事故にあったり怪我して仕事ができなくなる、

リスクなども低いでしょうから、

保険の見直しなども検討すると良いでしょう。

また介護保険は老後のために、

年金保険は老後の自分の年金の上乗せ分として、

加入するものですが、

年金保険については支払いがいつかされる点で、

支払い確実性が高いので、

こちらは投資の1種として活用していただけると思います。

また2重で節税が実質できるので、

その点も優遇されています。

まず支払い段階で保険料の控除が受けられ、

給付を受ける段階で雑所得や、一時所得などとして、

受け取ることで所得に応じた控除を、

受けることができよいものです。

またよくインフレ率に注意とあるものの、

直近のバブル崩壊後そのような状況に陥ったことはあったでしょうか、

結論ないです。

もちろん確約はできないものの、

インフレが起こり続けて物価が上がり続けるということは先進国では、

しばらく見られそうにないので大きなリスクとしては、

自分が運用していたら得られたリターン>年金保険のリターン

という構図だと思います。

若い方なら上の式で言う自分が運用したリターンのほうが、

大きくなりやすいので自身の自己投資にあてるのが良いです。

逆に私のようにアラフォーになる人は、

老後のお金の蓄えなどもほしいところであり、

また今後20年前後の見通しならなんとなく、

たちそうなので年金保険もうまく活用されてみてはいかがでしょう。

寄附金控除→国税庁のサイトです

寄付金控除はふるさと納税でよく使われていますね。

でここについては住民税が絡むので、

所得税については知っているものの、

住民税については詳細なお伝えが出来ないので、

所得税に限定してお伝えしたいと思います。

公式もあるのですが、

ふるさと納税のサイトの所得計算にデータを

入力したほうが、色々有意義だと思いますので、

そちらを活用することをおすすめします。

ただ所得税ベースではどのような計算かといいますと、

寄付金−2,000円=控除額となります。

したがって控除額×税率が節税できるようになります。

というものの所得税の観点から伝えると、

寄付した出費は出てますから、

支出面でいうと概ねマイナスになることは確定します。

なので無理せず無駄のないふるさと納税の活用がよいでしょう。

障害者控除、寡婦控除、ひとり親控除、勤労学生控除→国税庁のサイト

こちらは対象者がいる場合に、

控除によりますが27万円以上控除を受けられるものです。

たまにアルバイトの学生が「自分は勤労学生ですか?」

と聞かれましたが、家族の扶養に入ってアルバイトしている方は、

まず勤労学生にはなりませんのでご注意ください。

また勤労学生になるということは、

納税者になり、親の扶養控除外れますので、

世帯的にはマイナスになります。

控除受ける学生本人のプラスも少額なので、

扶養の恩恵を受けるほうがよいです。

配偶者控除、配偶者特別控除、扶養控除

これは言わずも側、家族がいる方にはおなじみですね。

これも源泉徴収票にのっている人数や収入をそのまま入れるだけです。

人数に応じて控除額が増えてきます。

両親とお住まいの方は年齢など(70歳以上で額が違う)

間違えないようにしましょう。

基礎控除→国税庁のサイト

これは各個人一人ひとりがある控除で、

今年から令和2年改正で38万円→48万円に

変更されました。実にいいですね。

知識0でもOKです。誰でも最初は知識0

知識0でできます。やってみましょう。

最初失敗するかもしれないと思う方については、

納税額が増えても正しい金額に基づき納税することになるだけです。

副業や投資で大きな金額を稼いでいない限り、

大幅に税額が増税されることはないので、

経験と思ってやってみることをおすすめします。

確定申告の経験が今後の副業や、

法人を設立した際の知識に役立つ可能性があります。

税理士に依頼することも出来ますが、

税理士は他人なので、あなたの資産すべて把握しているわけではないです。

自分しか知らない資産など、

そういったものはあるかと思うので、

自分の所有物を棚卸しするという意味でも、

自身でこういったことを経験するのはとても良いです。

ただ向き不向きとして一つしいてあげると、

時間が多少なりともかかりますので、

システマティックにできるように構築すれば、

いちいちもかかりませんが、

最初からやる場合はしっかり腰をすえて、

やる必要はあるでしょう。

しかしながら、そうだとしても確定申告期間になんとか、

間に合わせられるようにできればいいので、

1週間に休みがまったくないという方以外は、

まずチャレンジしてみましょう。

控除に関係する領収書など保管しておきましょう。

上記で紹介したように、

知識0でも十分できます。各書類の準備物については、

こちらを参照していただきお役に立てればと思います。

また確定申告はこちらのリンク先からどうぞ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

また各書類関連は確実に残していただき、

その書類の保管方法などを決めておいて、

確定申告の期日に間に合うよう、準備して、

年間の棚卸しをしていきましょう。